Programme pluriannuel d’intervention 2021-2027 révisé au 1er juillet 2023

La TSE est une taxe affectée destinée à financer les acquisitions foncières et immobilières des EPF. Son produit est voté chaque année par le CA. Le niveau du prélèvement doit être conforme aux besoins financiers de l’EPF. C’est donc le PPI qui définit la hauteur de la fiscalité.

La TSE se substitue aux dépenses jusqu’alors refacturées aux communes et EPCI et couvre les charges courantes de l’EPF. Elle est encadrée par le vote du budget chaque année.

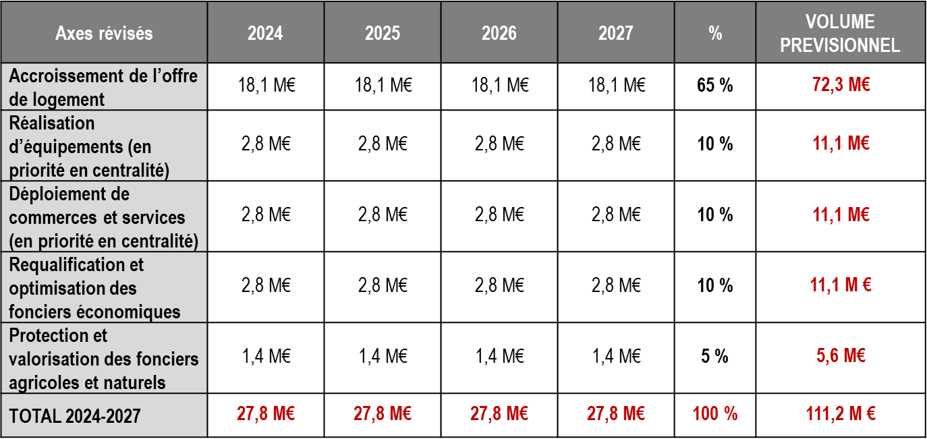

- 111 millions d’euros d’acquisition sur 4 ans (28 M€/an)

Le programme pluriannuel d’intervention (PPI) prévoit 55,5 millions d’euros d’acquisition répartis selon quatre axes d’intervention.

- 5 axes d’intervention et leurs volumes d’acquisition

La révision des axes d’intervention vise à rendre plus lisible l’intervention de l’établissement : l’axe « Redynamisation des villes et bourgs », qui contient à la fois des interventions majoritairement à destination de production de logements, de commerces et services et d’équipements, a ainsi été redistribué dans les axes « Accroissement de l’offre de logements », « Déploiement de commerces et services en centralité » et « Réalisation d’équipements en centralité ».

- 65 % des acquisitions pour le développement de l’offre de logement

L’axe « développement de l’offre de logement » constitue la priorité de l’intervention de l’EPF et vise à la mise en œuvre des politiques locales de l’habitat, en favorisant la production d’une offre diversifiée de logements. Dans les territoires concernés, il contribue aux objectifs de productions de logements sociaux fixés par la loi solidarité et renouvellement urbain (SRU).

- Un principe général de financement des portages par l’emprunt

L’action foncière représente la majorité des dépenses de l’EPF. Ces dépenses sont couvertes par la dette dans un premier temps puis, au terme de la convention, par le versement provenant de l’acquéreur. Les dettes sont couvertes, en capital, par les créances détenues par l’EPF sur les collectivités au titre des conventions passées. Il n’est donc pas prévu que la TSE finance les acquisitions.

- Une TSE mobilisée pour des actions spécifiques

Au-delà du fonctionnement de l’EPF, la TSE est mobilisée pour financer :

– Les frais de portage (dépenses patrimoniales, frais financiers, impôts fonciers) ;

– L’offre d’accompagnement (mission gratuite d’assistance à la maîtrise foncière, co-financement d’études) ;

– Depuis 2022, la prise en charge partielle des coûts d’opération spécifiques de portage (voir PPI) ;

– À compter de 2023 (révision du PPI), l’attribution de minoration foncière pour certaines opérations :

-

- Minoration « 100 % sociale »

- Minoration « logement abordable »

- Minoration « commerces, services et requalification des fonciers économiques ».

La prise en charge par l’EPF de ces dépenses est cumulable avec l’affectation du fonds SRU pour les projets qui y sont éligibles, en études comme en prise en charge des déficits et coûts travaux.